1. DEFINICIÓN

La Cuenta 24 Materias Primas agrupa las subcuentas que representan los insumos que intervienen directamente en los procesos de fabricación, para la obtención de los productos terminados, y que quedan incorporados en estos últimos.

2. NOMENCLATURA

A diferencia de la Cuenta 24 prevista en el Plan Contable General Revisado (PCGR), la cual no contenía subcuentas, la Cuenta 24 incluida dentro del PCGE, contiene un detalle de los diferentes bienes que podrían calificar como materias primas, las cuales han sido clasificadas según el destino que tendrán. Así tenemos.

La Cuenta 24 Materias Primas agrupa las subcuentas que representan los insumos que intervienen directamente en los procesos de fabricación, para la obtención de los productos terminados, y que quedan incorporados en estos últimos.

2. NOMENCLATURA

A diferencia de la Cuenta 24 prevista en el Plan Contable General Revisado (PCGR), la cual no contenía subcuentas, la Cuenta 24 incluida dentro del PCGE, contiene un detalle de los diferentes bienes que podrían calificar como materias primas, las cuales han sido clasificadas según el destino que tendrán. Así tenemos.

PCGE

241 Materias primas para productos

Manufacturados

242 Materias primas para productos

de extracción

243 Materias primas para productos

agropecuarios y piscícolas

244 Materias primas para

productos inmuebles

3. DETALLE DE LAS SUB CUENTAS

• Subcuenta 241 Materias primas para productos manufacturados. Contiene los bienes adquiridos para su posterior ingreso al proceso productivo.

• Subcuenta 242 Materias primas para productos de extracción. Incluye recursos extraídos que sirven de materia prima para su posterior transformación.

• Subcuenta 243 Materias primas para productos agropecuarios y piscícolas. Comprende los productos agropecuarios y piscícolas que luego van a ser transformados.

• Subcuenta 244 Materias primas para productos inmuebles. Incluye las materias primas necesarias para la construcción de inmuebles.

APLICACIÓN PRÁCTICA

CASO Nº 1: MATERIAS PRIMAS PARA PRODUCTOS INMUEBLES

Se adquiere materiales de construcción, para el conjunto habitacional que está construyendo la empresa, por un monto de S/. 50,000.00 más IGV.

SOLUCIÓN:

{kind=link}

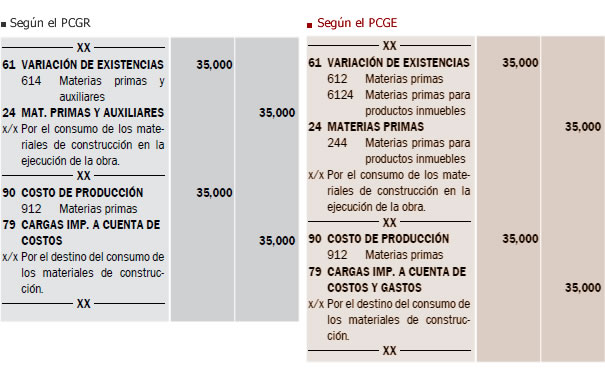

CASO Nº 2: CONSUMO DE LAS MATERIAS PRIMAS

De los materiales adquiridos, se consumen S/. 35,000.00 en la ejecución de la obra.

SOLUCIÓN:

De los materiales adquiridos, se consumen S/. 35,000.00 en la ejecución de la obra.

SOLUCIÓN:

No hay comentarios:

Publicar un comentario